|

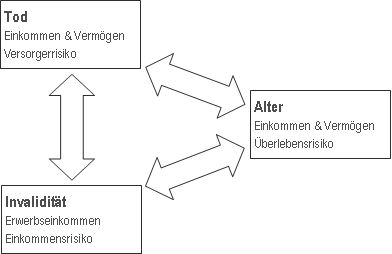

Erwerbsunfähigkeit (Invalidität): Darunter verstehen wir das persönliche Einkommensrisiko bei andauernder, teilweiser oder vollständiger Invalidität. Diese wird definiert als medizinisch oder psychisch begründete Unfähigkeit, Erwerbseinkommen zu erzielen.

Alter: Das Risiko besteht darin, dass per Aufgabe der Erwerbstätigkeit zuwenig Ersatzeinkommen und konsumierbares Vermögen vorhanden ist, um den Ruhestand gemäss den eigenen Vorstellungen zu gestalten. Diese «Kostenfalle» kann sich einerseits in einer massiven Einschränkung des Budgets bereits per Pensionierung äussern. Andererseits wird (im Jargon der Versicherer) vom sogenannten Überlebens- oder Langlebigkeitsrisiko gesprochen, d.h. man lebt länger als es die vorhandenen Guthaben und Renten bei angemessenem Lebenshaltungsbudget erlauben.

Tod: Durch den eigenen Tod fällt die einkommensmässige Versorgung der Angehörigen bzw. der unterstützten Personen per sofort und dauerhaft weg. Man spricht daher vom Versorgerrisiko. In manchen Fällen besteht zusätzlich auch ein Unternehmensrisiko, nämlich dann, wenn ein Unternehmen bzw. dessen Fortbestehen massgeblich vom Tod einer bestimmten Person abhängig ist.

|

Illustration: Wechselseitige Beziehung der Vorsorgerisiken

Illustration: Wechselseitige Beziehung der Vorsorgerisiken